随着AI叙述的不断加强,科技类指数在市场中的地位也愈发重要。恒生科技指数作为港股市场科技板块的核心标杆,汇聚了中概互联网与硬科技领域的龙头企业,具备多重独特优势,使其成为布局中国科技资产的重要工具。

估值处于低位,安全边际充足

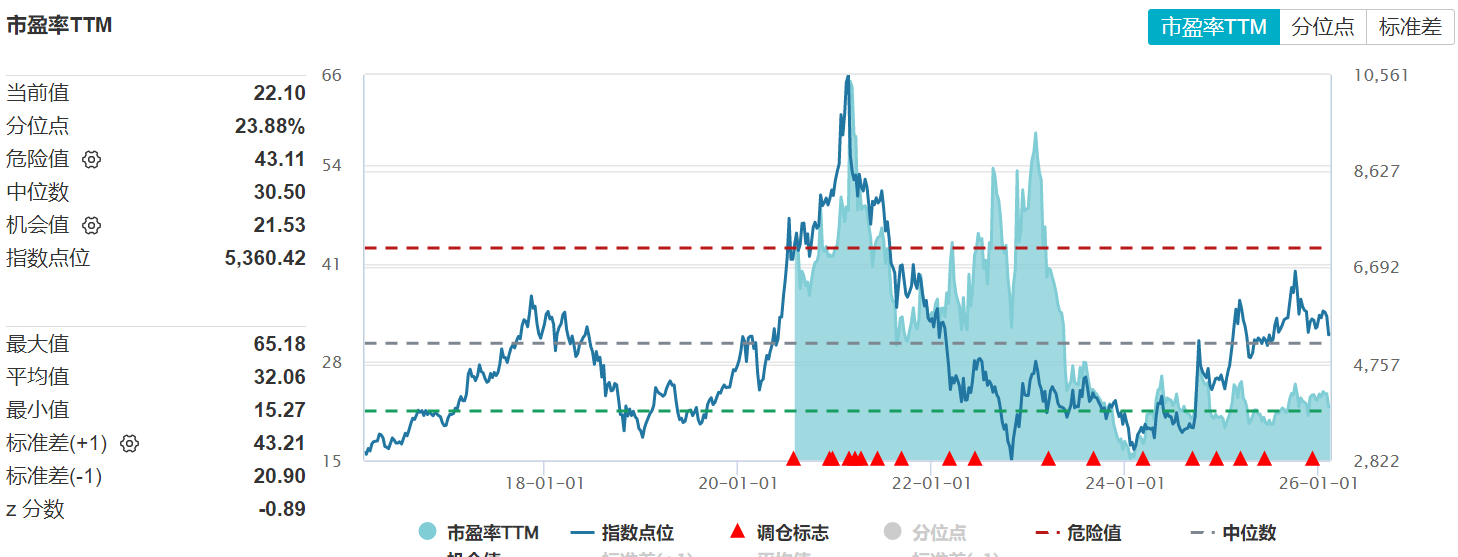

当前恒生科技指数的估值水平已回落至历史极低分位。截至2025年2月13,指数动态市盈率(PE-TTM)约为22.10倍,处于过去三年25%以下分位水平,较2021年初高点时的60倍以上估值已大幅回调。市净率(PB)方面,当前约2.91倍,同样处于历史底部区域。

图:恒生科技指数市盈率

数据来源:Wind 截至:2026.2.13

横向对比来看,恒生科技指数估值显著低于纳斯达克100指数(约34倍PE)及国内创业板指(约40倍以上PE),在全球主要科技指数中具备明显的估值折价。这种深度回调已较为充分地反映了前期监管收紧、地缘及宏观经济增长放缓等多重悲观预期,为后续估值修复预留了充足空间。

图:主流科技指数估值对比

数据来源:Wind 截至:2026.2.13

盈利预期改善,估值修复趋势或更加明显

随着AI大模型商业化加速、云业务需求回暖及游戏版号常态化发放,互联网龙头企业的收入端与利润端均呈现改善迹象。据银河证券测算,2025年第二季度恒生科技指数基本面呈现显著改善态势:收入同比增速达14.43%,净利润同比增长16.18%,业绩弹性显著优于恒生指数整体(净利润同比下滑1.12%)。

若剔除受外卖价格战扰动的阿里巴巴、美团、京东三家平台型企业,恒生科技核心成分股增长质量更为突出——2025年收入同比增长13.6%,Non-GAAP净利润增速进一步提升至21.7%,盈利修复动能强劲。

另一方面,美联储2024年9月开启降息周期,联邦基金利率从5.25%-5.5%高位回落,美元流动性宽松预期升温。历史数据显示,美联储降息周期中新兴市场科技股估值扩张概率超80%,港股市场作为离岸人民币核心资产受益显著。

华泰证券指出,港股上周伴随全球风险资产波动。全球软件行业回调、港股科技巨头入口补贴引发争议、美元反弹及商品市场余波未消等都导致市场日间和日内波动率有所放大。但资金面依然相对充裕,外资和南向继续大幅流入港股市场,驱动农林牧渔、食品饮料、交运等“传统经济”明显走强。展望未来,美股科技股业绩期高峰即将结束、贵金属波动有望下降,且春节前后或依然有较多科技和消费主线催化。

汇添富恒生科技ETF联接发起式(QDII)C(013128)作为布局恒生科技指数的场外工具,该产品采用C类份额结构,无申购费,持有满7天免赎回费。对于计划把握恒生科技估值修复窗口、持有周期预计在6-12个月的投资者,C份额的费率结构更具性价比,避免了短期赎回时高额赎回费的侵蚀。

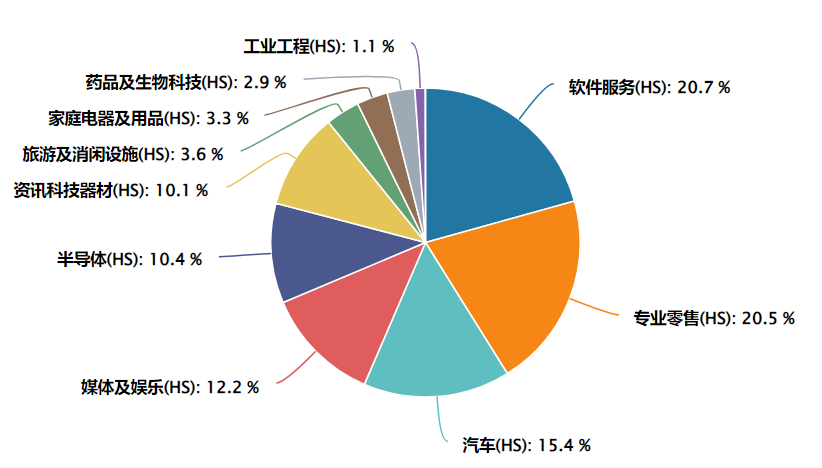

基金跟踪恒生科技指数,指数呈现"软硬科技均衡、平台经济主导"的特征。互联网板块占据核心权重,腾讯控股、阿里巴巴、美团、京东集团、快手等平台型企业合计占比超50%,成为科技类指数的代表。

硬科技板块涵盖小米集团、理想汽车、小鹏汽车、蔚来等智能电动车产业链,以及中芯国际、华虹半导体等半导体制造企业,此外纳入舜宇光学科技、联想集团等消费电子龙头。这种结构既捕捉消费互联网的基本盘韧性,又布局产业互联网的增量空间。

数据来源Wind 截至:2026.2.13 注:表中行业为恒生二级行业

值得一提的是,汇添富基金作为头部公募,QDII额度相对充裕,产品申购赎回受外汇额度约束的风险较低。同时,基金采用人民币份额设计,由管理人统一进行汇率对冲操作,投资者无需自行承担港币兑人民币汇率波动风险,简化了跨境投资的操作复杂度。

汇添富港股科技配置观测工具箱:

【港股科技宽基·经典载体】汇添富恒生科技ETF联接发起式(QDII)C(013128):一键布局互联网平台龙头,作为板块旗舰宽基,具备极高的行业代表性。旨在均衡配置港股科技核心资产,同步获取中国新经济的中长期成长动能。

【AI全产业链·高纯度】汇添富恒生港股通中国科技ETF联接C(025167):聚焦“港股M7”核心资产,深度覆盖AI算力、终端及应用全产业链。风格定位纯粹,剔除医疗、汽车等非科技板块干扰,是精准捕捉AI核心价值的配置工具。

【精选核心资产·主动策略】汇添富港股通科技精选混合发起式C(025545):在港股通范围内通过主动管理策略,动态筛选具备强竞争壁垒与核心优势的标的。结合产业趋势深度研判,旨在通过专业化选股发掘高潜力资产,获取超越指数的超额回报。