来源:Wind

界面新闻记者 |

6月29日,A股科技和医药两大板块成为市场资金关注的焦点。

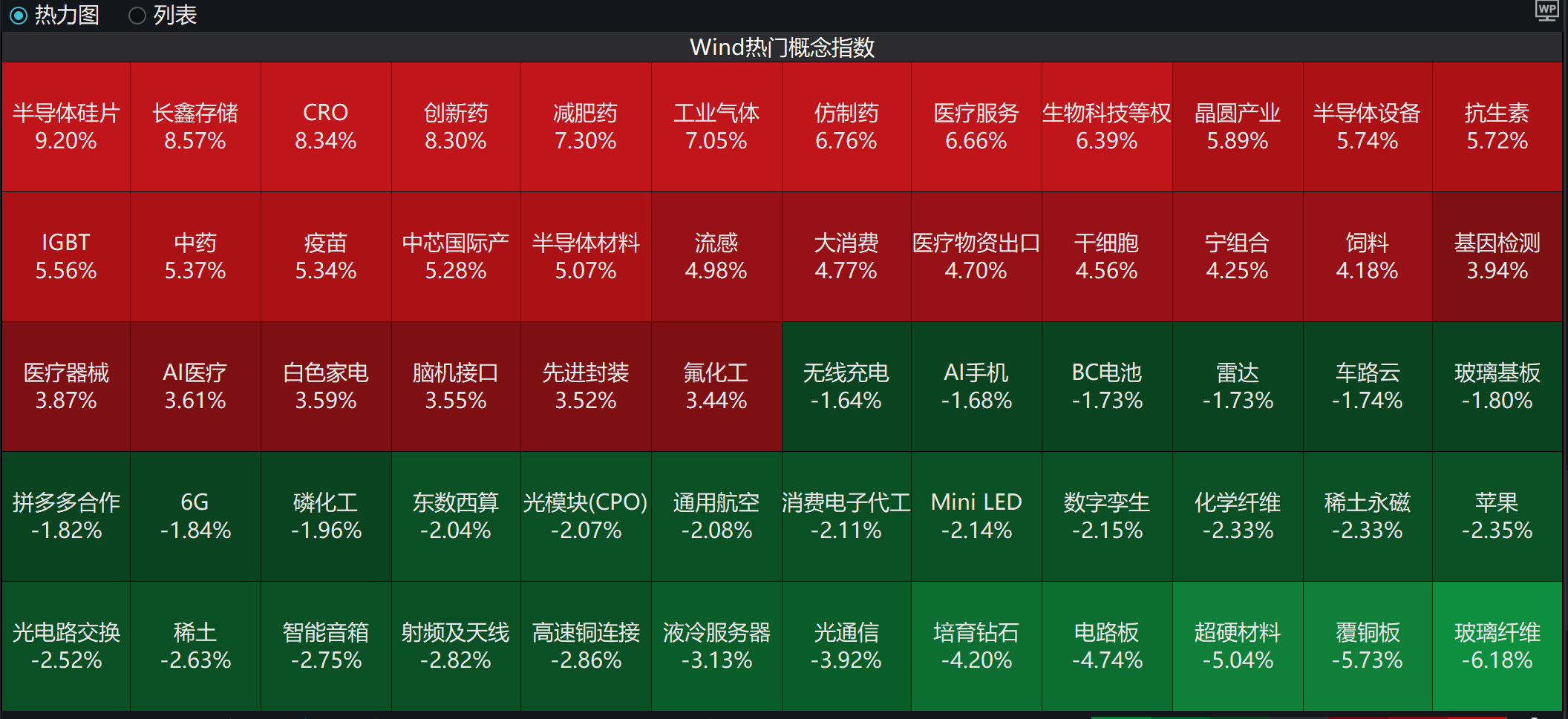

当日,科创50指数大涨4.61%,再创历史新高。不过,科技股内部出现较为明显的分化,半导体硅片、长鑫存储、工业气体等方向涨幅居前,玻璃纤维、覆铜板、光通信、液冷服务器等方向则跌幅较大。

另一方面,此前持续低迷的医药股迎来久违的大涨,CRO、创新药均涨超8%,减肥药、仿制药、医疗服务等细分方向也涨幅居前。

一个是资金涉足极深且高高在上的“老”方向,一个是资金最新挖掘且处在低位的“新”方向,站在当前位置,如何看待科技和医药两大板块后续的投资机会?

界面新闻采访了部分私募人士的最新观点。

止于至善投资总经理何理对界面新闻分析,过去一段时间,科技板块上涨较快,一方面来自AI产业趋势的持续强化,另一方面也来自市场风险偏好修复后,资金对高景气方向的集中配置。部分高标公司短期涨幅较大、估值和交易拥挤度处在较高位置时,出现波动放大和筹码松动是比较正常的现象。近期苹果涨价是最近科技股出现回调的导火索。后续来看,科技股方向会更加考验产业趋势能否持续兑现、订单和业绩能否跟上估值。仍然看好存储、光通信、半导体设备/材料、先进封装等产业方向,同时关注AI应用等下游机会,但投资上会更加重视公司的业绩确定性、估值匹配度和竞争格局。

资瑞兴投资研究总监邢奕才对界面新闻表示,科技股抱团未全面终结,但已明确进入“主升浪末期、高位震荡消化”的中后段。长期产业逻辑(AI革命+国产替代)并未破坏,但短期泡沫化明显。后续大概率不是单边暴跌,而是“高位宽幅震荡+剧烈分化”——高位题材小票先崩,核心龙头靠业绩消化估值。

邢奕才指出,科技股抱团进入中后段的判断依据主要有三个量化信号:第一,时间周期已至敏感区。本轮科技抱团已运行21个月,回看A股历史,完整的产业抱团周期普遍在24-30个月,当下正处于历史周期的敏感尾声区,继续单边上行的空间已非常有限。第二,估值已透支至极端区域。申万半导体指数TTM市盈率已逼近194倍,科创芯片指数167倍,均处在近10年99%历史分位,远超长期中枢的82倍;设备、CPO龙头动态PE普遍70-120倍,而美股费城半导体仅28倍,A股估值是海外的4-10倍,股价已提前透支2-3年业绩。这种估值水位下,任何边际利空都会被放大。第三,高标松动信号已现。6月以来科技股内部出现明显分化——6月26日科技半导体高位调整带动全市场下跌;近1个月产业资本套现超127亿元;光模块、存储等前期龙头出现高开低走的“利好兑现即见顶”特征。同时,6月23日费城半导体指数暴跌7.87%, 美股科技龙头单日合计市值蒸发超1万亿美元。 全球半导体共振下跌,外部信号也在转弱。

黑崎资本研究所所长贾小龙对界面新闻表示,科技股抱团远未结束,但正在从“普涨狂欢”走向“缩圈聚焦”,只有拥有涨价逻辑、中报业绩爆发、国产替代深化的细分龙头才能继续享受估值溢价,仅靠概念炒作、无业绩支撑的标的估值将持续承压。布局方面,电子板块(半导体设备、存储芯片)仍是中长期主心骨,国产替代与AI算力的产业逻辑未变,但需从“普涨躺赢”转向“精选龙头”,对缺乏业绩支撑的跟风标的坚决减持。通信板块(CPO、光模块)受海外技术路线扰动和交易拥挤度高位双重压制,短期情绪面承压,此时抄底风险收益比不佳,可以等待成交额回落至前期均值的60%以下、且出现缩量企稳信号后再考虑介入。

北京大道兴业投资创始人黄华艳则认为,科创50指数继续创新高,但基本呈现背离特征,出现分化是必然的,后续细分领域电子气体可能补涨,总会有公司走出来。

谈及6月29日医药股的突然大爆发,多位受访人士均一致认为,这是多重利好共振的结果。

最新消息面上,据国家医保局公示,6月29日557个药品通过医保目录初审,54个药品通过商保创新药目录初审,标志着“医保+商保”双目录谈判进入实质性阶段,新引入的预申报及8年价格保护等机制同步落地。

“这是中国创新药多层次支付体系的结构性变革,”资瑞兴投资研究总监邢奕才对界面新闻分析称,“同时,第12批国家集采明确仅纳入成熟仿制药,专利期内创新药豁免,行业定位从‘控费降价’全面转向‘扶优做强’;2026年政府工作报告首次将生物医药列为‘新兴支柱产业’;医保目录新规还引入预申报机制并优化价格竞标规则,给予高临床价值创新药更合理的定价空间。”

估值层面,邢奕才指出:“医药板块已具备极高安全边际。中证医药指数最低探至7172.92点,创2014年5月以来新低,较2021年高点回撤近60%;板块整体市盈率处于2010年以来历史10%以下分位,意味着过去十余年中仅不到10%的时间估值低于当前水平。CS创新药指数PE约40倍,处于35%分位的历史低位。这种‘估值底部+基本面拐点’的组合,在A股并不多见。”

产业面上,黑崎资本研究所所长贾小龙对界面新闻表示,2026年一季度国内创新药一级市场融资总额达25.9亿美元、同比上涨128.6%,License-out交易总额高达614亿美元、占全球约70%,药明康德(603259.SH)等龙头在手订单同比增长23.6%,产业景气度逐季改善的确定性很强。

此外,贾小龙还指出,国际视角下,全球生物医药投融资持续回暖,中国创新药在ADC、双抗等前沿赛道的差异化优势正在被全球认可,恒瑞医药(600276.SH)等龙头与海外大药企的百亿级合作不断落地,这不仅是订单层面的利好,更是对中国创新药研发能力的“国际背书”。

站在当前时点,如何把握医药板块的投资机会?

邢奕才认为,短期看,6月29日医药板块爆发更多是情绪集中释放,后续大概率会有技术性回踩,不建议追高,宜回踩分批布局。中期看,医药板块有望从“底部修复”走向“趋势反转”,是当前A股少有的“向下空间有限、向上弹性较大”的方向。

黄华艳认为,板块切换过程,医药也凸现出低估的价值,后期看持续性如何。

何理对界面新闻表示,预计现金储备较充足、商业化放量快、管线兑现度较高、具备国际合作能力的龙头公司可能会率先迎来估值修复,但需要注意港股流动性和临床数据不及预期的风险。

“医药板块可作为‘卫星仓位’进行右侧加仓——政策缓和、融资回暖、出海加速三重催化下,创新药方向的确定性正在提升;大消费与金融板块可作为‘防御底仓’适度配置,但仓位不宜超过总仓位的20%。”贾小龙对界面新闻表示。

综合来看,贾小龙认为,下半年市场大概率延续“指数温和震荡、板块快速轮动”格局,保持“科技核心+医药卫星+消费防御”的哑铃型配置,在科技中做“高低切”,在医药中做“右侧跟”,或许是当下最务实的策略。